家なき子特例とは?適用条件や必要書類について

今回は、大幅な税額軽減が可能な「小規模宅地等の特例」には、同居していなくても適用される「家なき子特例」があります。国税庁のホームページではわかりにくい「家なき子特例」について

・適用条件

・税制改正により特例が受けられなくなったケース

・必要書類や対策

など詳しく解説します。

小規模宅地等の特例とは

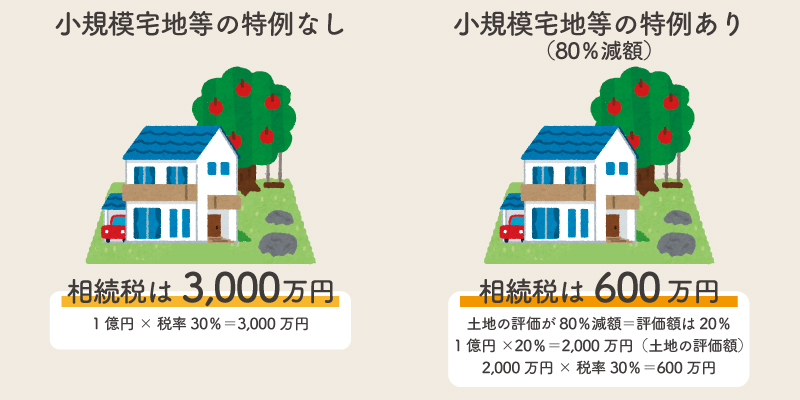

小規模宅地等の特例とは、亡くなった人(被相続人)が住んでいた土地、事業・賃貸用として使っていた土地を相続する際に、一定の要件を満たすとその土地の評価額が最大80%減額される特例です。適用できる土地の限度面積は330㎡(約100坪)です。

例えば相続税の税率が30%の場合で、1億円の土地を相続するとします。

小規模宅地等の特例が適用できると3,000万円から600万円と大幅に相続税を節税することができます。

小規模宅地等の特例は、被相続人の配偶者または同居親族が自宅を相続する際に利用できます。ただし、配偶者や同居親族がいない場合でも、小規模宅地等の特例が適用できる制度があります。それが「家なき子特例」です。

家なき子特例とは

小規模宅地等の特例は、

「亡くなった人と一緒に住んでいた配偶者や子どもが、これからも同じ家に住み続けるのに、多額の相続税を課せられその相続税を支払うために自宅を売却することがあってはならない」

という趣旨で作られた特例です。

しかし、例えば父親(あるいは母親)と同居している子どもが、会社都合で転勤となり離れた場所で借家生活をしているなど、やむをえない事情で別居している場合があります。その間に親が亡くなってしまうと、「いずれは実家を承継する予定だったのに、この特例が使えずに自宅を手放さざるをえない」といった状況が生まれてしまいます。

こうした状況から、同居親族がいない場合に、別居中の親族でも小規模宅地等の特例が使える「家なき子(※)特例」が生まれました。

具体的には、

「亡くなった方(被相続人)に配偶者も同居している親族もいない場合に、3年以上自分の家に住んでいない親族が相続しても、自宅を80%減額します」

という内容で、同居親族が対象となっている「小規模宅地等の特例」と同じ税負担で自宅を相続できます。

(※)「家なき子」という名称は、税理士業界で使われている用語です。正式な名前ではありませんが、持ち家がない、または持ち家に住んでいない人のことを指します。

家なき子特例の適用条件

国税庁のサイトにある「小規模宅地等の特例」についての法令内容には「家なき子特例」の記載はありません。

「家なき子特例」に該当する条件は、次の「特定居住用宅地等の要件」の一部に記載があります。

次の(1)から(6)の要件を全て満たすこと

(1)居住制限納税義務者又は非居住制限納税義務者のうち日本国籍を有しない者ではないこと。

(2)被相続人に配偶者がいないこと。

(3)相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと

(4)相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族又は取得者と特別の関係がある一定の法人が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと

(5)相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと。

(6)その宅地等を相続開始時から相続税の申告期限まで有していること。

※国税庁ホームページより抜粋

上記の要件をわかりやすく説明します。

①被相続人に配偶者がいないこと

配偶者がすでに亡くなっている、離婚している、一度も結婚していないなどの場合が該当します。

②被相続人に同居していた親族がいないこと

被相続人が一人で自宅に住んでいた場合などが該当します。例えば地方の実家で親が一人暮らしをしているケースなどです。

③相続開始前3年以内に次のいずれにも住んだことがないこと

a.自分の持ち家

b.配偶者の持ち家

c.3親等以内の親族の持ち家

d.特別の関係がある法人の持ち家

相続が発生する3年以上前から、賃貸マンションや賃貸アパートに住んでいる場合が該当します。

c、dは平成30年の税制改正で追加された要件です。

④相続開始時に住んでいる家を、過去に所有したことがないこと

⑤相続税の申告期限(相続開始から10か月)まで、相続した土地を売却しないこと

税制改正によって家なき子特例を使えなくなったケース

平成30年の税制改正により、持ち家や相続人などの条件が見直されました。

これにより、家なき子特例の適用条件は改正前よりも厳しくなりました。次に税制改正によって、家なき子特例が使えなくなった主なケースを紹介します。

別居の孫が相続

改正前は、特例が使えない持ち家の条件が「自分の持ち家」と「配偶者の持ち家」のみでした。

例えば、一人暮らしの親の子どもの住居が持ち家の場合、「自分の持ち家」なので子どもは特例の対象外です。しかしその家に住む子(一人暮らしの親にとっての孫)

持ち家がないため特例の対象となっていました。そのため特例を使うために、小・中学生が相続人になるケースも多くみられました。

改正後は、持ち家の条件に「3親等以内の親族の持ち家」が追加され、3親等以内である「親の家の持ち家に住む孫」は、特例の対象外となりました。

持ち家を名義変更

改正前は、相続時に居住している家屋についての所有要件はありませんでした。

例えば、一人暮らしの親の子どもが自分で購入した持ち家を、親が買い取って親名義にした状態で3年以上住み続けると、「3年以内に自分の持ち家に住んだことがない

という条件がクリアでき、特例の対象になっていました。

しかし改正後「相続開始時に住んでいる家を過去に所有したことがない」という条件が追加され、このケースは特例の対象外となりました。

持ち家を売却してリースバック

リースバックとは、自分で購入した家を不動産業者や親族などに売却し、その家に家賃を払いながら住み続けることをいいます。

例えば、一人暮らしの親の子どもが持ち家をリースバックした場合、改正前はこの状態で3年以上住み続ければ、特例の対象となりました。

このケースも「相続開始時に住んでいる家を過去に所有したことがない」という条件が追加されたことにより、対象外となりました。

親が経営する賃貸物件暮らし

改正前は、子どもに持ち家がなく賃貸物件に住んでいる場合は、その物件が親が経営する賃貸物件であっても特例の対象となりました。

しかし改正後、「特別の関係がある法人の持ち家に住んだことがない」という条件が追加されました。「特別の関係がある法人の持ち家」とは、親または親族が株式の0%を保有する法人を指します。

親が経営する賃貸物件は「特別の関係がある法人の持ち家」に該当するため、このケースは特例の対象から外れることになりました。

家なき子特例は、親と別居をしていて、かつずっと持ち家がなく賃貸物件で暮らしている子に居住用の宅地を相続させることで、その宅地を維持してもらうのが本来の趣旨でした。

しかしこの趣旨を逸脱し、形式上、条件をクリアしていることで適用されてしまうケースが多発していたため、税制改正により適用条件が追加されることになりました。

条件が追加されたことで、家なき子特例が使えるかどうか判断に迷う方も多いと思います。その場合は、相続税に強い税理士へ相談することをおすすめします。

家なき子特例を利用する際に必要な書類は?

家なき子特例を利用する際は、小規模宅地等の特例の適用を受ける書類に加え、家なき子特例の要件を満たしていることを示す書類が必要となります。

①被相続人の戸籍謄本または法定相続情報一覧図の写し

被相続人に配偶者や同居親族がいないことを証明する書類です。

戸籍謄本は、相続開始日から10日以降に作成されたものでなければなりません。

②遺言書の写しまたは遺産分割協議書の写し

特例を申請する宅地を、申請者が相続しているかを証明する書類です。

③相続人全員の印鑑証明書

遺産分割協議書に押印したものです。

④相続人の戸籍の附表の写し

過去の住所変遷がわかる書類です。相続開始前3年以内における住所を証明します。

また後ほど説明する「老人ホームに入所していた場合」では、老人ホームへ住所を移したことを証明する書類になります。

相続開始日から10日以降に作成されたものでなければなりません。

⑤登記事項証明書や賃貸借契約書

相続開始前3年以内に居住していた家屋が

「自分の持ち家」

「配偶者の持ち家」

「3親等以内の親族の持ち家」

「特別の関係がある法人の持ち家」

のいずれにも該当しない家屋であることを証明する書類です。

また相続開始時に居住していた家屋の登記事項証明書で、

「相続開始時において居住している家屋が、相続開始前のいずれの時も所有していたことがない」

ことを証明します。

老人ホームに入所していた場合

被相続人が老人ホームに入所していた場合でも、家なき子特例を使うことができます。

その際は上記の書類に加え、次の書類が必要です。

・被相続人の戸籍の附票の写し

・介護保険の被保険者証の写し、障がい者福祉サービス受給者証の写しなど

被相続人が要介護認定や要支援認定、または障がい支援区分の認定を受けていたことを証明する書類です。

・施設への入所時における契約書の写しなど

被相続人が相続開始の直前において入所していた施設が、一定の老人ホーム等に該当するかを明らかにする書類です。

家なき子特例を適用するための対策

「家なき子特例」は、前述した通り、平成30年の法改正により要件が厳格化されました。そのため相続が発生したときには何も対応できずに適用の可否が決定してしまうケースがこれまで以上に多くなっています。

もし現段階で、一人暮らしの親に配偶者も同居親族もいない場合は、次の対策が取れるかもしれません。

適用要件をしっかり見極め、相続が発生する前に対策をとっておきましょう。

賃貸物件に住み続ける

現在、賃貸物件に暮らしていて、過去に相続する家屋に住んだことがなく、相続開始前の3年間持ち家に住んでいない場合、そのまま賃貸物件に住み続けることで、特例を受ける要件がクリアできます。

孫に相続する

家なき子特例は、子どもが持ち家に住んでいる場合は適用されません。またその家に住む子(被相続人にとっての孫)も「3親等以内の親族の持ち家」に住んでいるため特例は受けられません。

ただし、例えばその「孫」が社会人となり、実家を離れて3年以上賃貸物件に暮らしていた場合、

・遺言書などに孫に遺贈すると書かれている

・孫を養子縁組することで相続人にする

などの条件があれば孫が特例を受けることができます。

引っ越しておく

現在持ち家に住んでいる場合、その持ち家を賃貸にするか売却し、自身は賃貸物件に引っ越すという対策です。

賃貸物件に引越しして3年以上経ってから相続が発生すれば、「家なき子特例」の要件をクリアすることができます。しかし3年以内に相続が開始すると適用は受けられないので注意しましょう。

家なき子特例の対策は、税理士への依頼がおすすめです。対策がとれるかどうか知りたい場合でも、ぜひ相続税専門の当事務所にご相談ください。

ご依頼までの流れ

相続の個別無料相談について

相続手続や相続税申告でお悩みの方、

相続手続や相続税申告でお悩みの方、

将来の相続対策として遺言書作成や生前贈与をお考えの方のために

初回60分の無料の相談を実施しております。

無料相談では、相続専門の税理士、行政書士がお客さまのお話を

しっかりとお聞かせいただき、お客さまの立場に立ったご提案をさせていただきます。

無料相談はお客さまの思いをしっかりとお聞かせいただきたいため、

直接お会いする面談形式のみとさせていただいております。

(お電話やメールのみのご相談はご遠慮いただいております)

ご相談の手順

1.まずはお電話下さい

担当の専門家のスケジュールを確認し、

担当の専門家のスケジュールを確認し、

ご相談の日時を調整させていただきます。

【電話受付】 9:00~17:00(平日)

平日夜間や土日の面談をご希望の方は調整いたしますのでご相談下さい。

※ご相談は、相続人の方、または遺言書作成を検討されている方と、そのご親族様に限定させていただいております。

2.無料相談

相続専門の専門家がおよそ60分の無料相談では、

相続専門の専門家がおよそ60分の無料相談では、

お客さまのお話をしっかりとお聞かせいただき、

お客さまごとに最善のご提案をさせていただきます。

ご相談いただいた内容については、専門家としての見地からしっかりと

お答えさせていただきます。

3.サポート内容と料金の説明

相続手続きや相続税申告について、

相続手続きや相続税申告について、

お客さまのご要望に合ったサポート内容と料金について、

前もって丁寧に説明をさせていただきます。

相続のことなら、お気軽にご相談下さい。