相続税の計算方法を分かり易く解説!

この記事では、相続税の計算方法をわかりやすく解説しています。

「相続税はどんなときにかかるのか」「誰が相続税を払うのか」という基礎からお伝えしていくので、必要な項目だけを読んでいただいても結構です。

記事で解決できなかったこと、気になることがありましたら、群馬県全域対応の高崎相続サポート凛凛にご相談ください。相続税に関する無料相談を実施しています。

相続税がかかるのはこんなとき

相続税とは、亡くなった人の財産を受け継いだ時に、その財産にかかる税金です。

相続税がかかるケースには、「相続」「遺贈」「死因贈与」などがあります。

相続

亡くなった人が生前、自身の財産を誰に渡すのかを決めていなかったケースで、相続税発生の大半がこのケースにあたります。

亡くなった人は「被相続人」、財産を引き継ぐ人を「相続人」といいます。

遺贈

亡くなった人が生前、自身の財産について遺言に残していたケースです。

遺言書のとおりに指定された人が財産を引き継ぎます。遺言書が開けられるまで、誰が財産を受け継ぐのかを知ることはできません。

遺言により財産を渡した人(亡くなった人)は「遺贈者」、遺言によって財産を引き継ぐ人を「受遺者」といいます。

死因贈与

亡くなった人が生前、自身の財産を誰にあげるのか、あらかじめ財産を渡す人と契約書を交わしていたケースです。

財産を受け取る側が「財産をもらう」と認識している点で、「遺贈」とは異なります。

相続税は誰にかかるのか

相続税は受け継いだ財産にかかる税金なので、財産を受け継いだ人に相続税が課税されます。

遺贈では、遺言で指定された人に相続税がかかります。

死因贈与では、生前に財産を受け取ると契約書を交わした人に相続税がかかります。

では、財産を受け取る人が決まっていない相続では、誰に相続税がかかるのでしょうか。

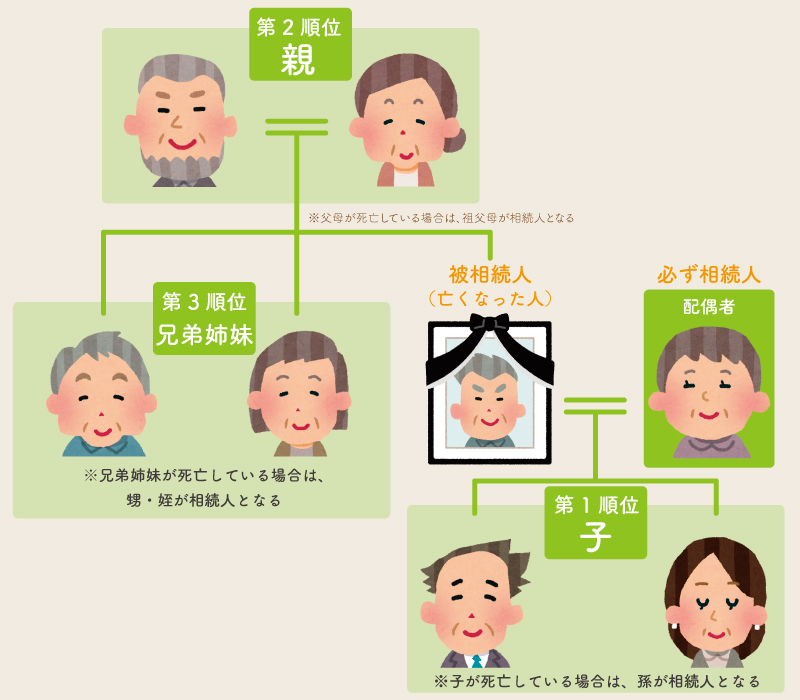

法定相続人

民法では、被相続人(亡くなった人)の遺産を誰が相続するか明らかになっていない場合に、遺産を引き継ぐ相続人を定めており、その相続人を「法定相続人」と呼びます。

相続人は原則として、被相続人の配偶者と、被相続人の血縁関係にある親族がなり、血縁関係によって相続順位が決まっています。

法定相続人の相続順位

配偶者

被相続人に配偶者がいる場合は、その配偶者は必ず相続人になります。

※法律婚をしている配偶者に限られます。

血縁関係にある親族

第1順位:子(子どもが死亡していた場合は孫)

第2順位:親(父母が死亡していた場合は祖父母)

第3順位:兄弟姉妹(兄弟姉妹が死亡していた場合は甥姪)

※同じ順位の人は、その順位の人全員が相続人になります。先の順位の人が一人でもいる場合は、後の順位の人は相続人になることはできません。

例1)被相続人に配偶者と子ども2人(長男、長女)、父母がいた場合

法定相続人は配偶者、長男、長女の3人です。

父母は第2順位で、先の順位(第1順位)の子どもがいるため相続人にはなりません。子どもは2人いますが、同じ順位なので2人とも相続人になります。

例2)被相続人に兄と父がいた場合

法定相続人:父

兄は第3順位で、第2順位である父よりも後の順位になるため相続人にはなれません。

相続財産がいくらなら相続税がかかる?

相続が発生したら、相続人は必ず相続税が課されるわけではありません。

相続税には、一定の非課税枠(基礎控除)が設けられており、相続する財産が非課税枠を越えなければ相続税はかかりません。

基礎控除の計算式は以下の通りです。

基礎控除=3,000万円+600万円×法定相続人の数

基礎控除は、法定相続人の数によって額が変わります。

【計算例】

被相続人に配偶者と子どもが2人いた場合、法定相続人は3人です。

基礎控除の計算は

3,000万円+600万円×3人=4,800万円

となり、基礎控除は4,800万円と算出されます。

つまち相続財産が4,800万円を超えなければ相続税はかかりませんが、超えた場合は、超えた額が課税対象となります。

基礎控除≧相続財産→相続税はかからない

基礎控除<相続財産→基礎控除を超えた分が課税対象となる

養子縁組によって養子となった子どもについても、実子と同じく法定相続人としてカウントされます。ただし被相続人に実子がいる場合は、法定相続人にカウントできる養子は1人のみで、実子がいない場合は2人までです。

相続税の対象になる財産の種類

相続が発生すると、相続人は被相続人のすべての財産や権利、義務を受け継ぐことになります。

現金や預貯金、不動産などを受け継ぐイメージがあるかもしれませんが、これらはプラスの財産といわれ、一方で借入金や未払金などマイナスの財産も相続税の対象となります。

ただし被相続人から相続した財産にマイナスの財産がある場合は、プラスの財産から引くことができます。

プラスの財産だけだと相続税の基礎控除額を超えて課税対象になる場合でも、マイナス財産を引いて基礎控除額の範囲内で収まる場合は相続税はかかりません。

プラスの財産-マイナスの財産≧基礎控除の額→基礎控除を超えた分が課税対象

プラスの財産-マイナスの財産<基礎控除の額→相続税はかからない

プラスの財産

| 金融 | 現金、預貯金(普通預金、定期預金、定額積立など)、有価証券(株、債券、小切手、投資信託)、出資金、売掛金、貸付金など |

| 不動産 | 土地(宅地、田畑、山林、牧場など) 建物(家屋、倉庫、駐車場、店舗など) 権利(借地権、定期借地権など) |

| 動産 | 車、家具、貴金属、宝石、骨董品、絵画など |

| その他 | 電話加入権、ゴルフ会員権、リゾート会員権、著作権、特許権、貸付金、損害賠償請求権など |

マイナスの財産

| 借金 | 借入金、住宅ローン、買掛金など |

| 未払いの公租公課 | 所得税、住民税、固定資産税など |

| その他の未払い金 | 家賃、医療費など |

| 保証債務 | 保証金、故人の損害賠償債務など |

| 葬儀費用 |

非課税財産

財産の性質上、相続税のかからない非課税財産があります。

| 祭祀財産 | 墓地、仏壇、位牌、仏具、神具など |

| 寄付財産 | 相続人が相続税の申告期限までに、国や地方公共団体などに寄付した相続財産 |

| 香典 |

みなし相続財産

みなし相続財産は、死亡保険金、死亡退職金など被相続人の死亡により発生した財産で、本来の、被相続人が築いてきた財産にはあたりませんが、相続財産と同等の価値があるとみなし、相続税の計算では財産の対象とします。

死亡保険金と死亡退職金は、それぞれ非課税枠があります。

非課税枠=500万円×法定相続人の数

非課税枠を超える場合→超えた額がプラスの財産として相続対象になる

非課税枠内で収まる場合→非課税財産

相続財産が基礎控除額を超えていても相続税がかからない?さまざまな控除

相続税には、基礎控除以外に相続税を減らすことができる特例や税額控除があります。

相続財産が基礎控除を超えると、超えた分の額に相続税がかかりますが、特例や控除が適用できると相続税を大幅に抑えられたり、相続税がゼロになったりするケースもあります。

小規模宅地等の特例

相続財産として一定の要件を満たす居住用や事業用の宅地を相続した場合に、その相続税評価額を最大で80%まで減額することができる特例です。

この特例を使うかどうかで相続税に数千万円もの違いが出る場合も多くあり、適用できれば大幅な節税効果が見込めます。

小規模宅地等の特例を適用すると相続税がかからない場合でも相続税申告が必要です。申告を行わないと、無申告税や延滞税といったペナルティが課せられます。また適用要件に当てはまっているのに、適用せずに申告すると高い税額のまま相続税を納めることになるので気をつけてください。

このほかにも適用に細かいルールがあるので、自分で申告する場合は特に注意が必要です。

配偶者の税額軽減(配偶者控除)

配偶者が相続や遺贈によって取得した相続財産の取得額のうち、配偶者の法定相続分あるいは1億6,000万円のいずれか大きい方の金額までを、相続財産の取得額から控除することができる制度です。

配偶者控除を適用すると相続税がかからない場合でも相続税申告が必要です。

配偶者控除は節税効果が非常に高い一方、使い方がむずかしい制度でもあります。

この制度を利用した後、配偶者が亡くなったときの相続(二次相続といいます)では、相続人が配偶者控除を使うことができないため、相続人に大きな負担が生じる可能性があります。

配偶者控除を使うかどうかは、二次相続まで考慮に入れて決める必要があるのです。

未成年者控除

相続人が満20歳未満の場合に、満20歳になるまでの年数1年につき10万円が控除される制度です。

未成年者控除の適用で相続税がゼロになる場合は、相続税申告の必要はありません。

障害者控除

相続人が障害者の場合、満85歳になるまでの年数1年につき10万円(特別障害者の場合は20万円)が控除される制度です。

障害者控除の適用で相続税がゼロになる場合は、相続税申告の必要はありません。

相次相続控除

相次相続(そうじそうぞく)とは、短い期間に相続が相次いで起こることをいいます。

最初の相続で相続税を支払った後、次の相続が発生すると、同一の財産に二重に相続税が課せられることになり、相続税の支払いが大きな負担になります。

そこで10年以内に相次相続が発生した場合、最初の相続時に課税された相続税の一定部分を、次の相続の相続税から控除する特例が設けられています。

相次相続控除の適用で相続税がゼロになる場合は、相続税申告の必要はありません。

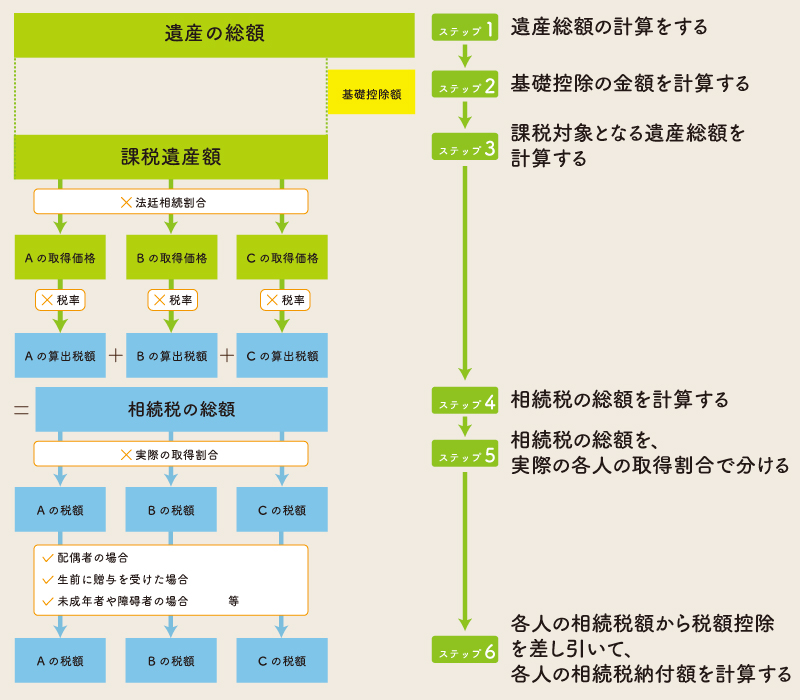

相続税の計算方法

【ステップ1】遺産総額の計算をする

遺産総額の計算では、プラスの財産(現金、預貯金、不動産など)に「みなし相続財産」「3年以内贈与財産」「相続時精算課税制度対象財産」を加えてから、マイナスの財産(葬儀費用や債務など)を差し引いて遺産総額を計算します。

遺産総額=(プラスの財産+みなし相続財産+3年以内贈与財産+相続時精算課税制度対象財産)-マイナス財産

みなし相続財産

死亡保険金、死亡退職金が、それぞれ非課税枠(500万円×法定相続人の数)を超える場合、超えた額を相続財産に加算します。

3年以内贈与財産

贈与を受けて(生前贈与)から3年以内に贈与者が亡くなった場合、その生前贈与はなかったものとみなして、相続財産に加算します。

相続時精算課税制度対象財産

相続時精算課税制度(2,500万円まで贈与税が非課税となる制度)を利用して受け取った財産は、相続財産に加算しなければなりません。

【ステップ2】基礎控除の金額を計算する

基礎控除の額は、法定相続人の数によって異なります。

基礎控除=3,000万円+600万円×法定相続人の数

例)法定相続人が配偶者と子ども2人の場合

基礎控除=3,000万円+600万円×3人=4,800万円

この場合の基礎控除の額は4,800万円と算出できます。

【ステップ3】課税対象となる遺産総額を計算する

ステップ1で算出した遺産総額からステップ2で求めた基礎控除の額を差し引いて、課税対象となる遺産総額を算出します。

課税遺産総額=遺産総額-基礎控除の額

この計算で、遺産総額が基礎控除の額以下(マイナスか0円)の場合は、相続税はかかりません。

【ステップ4】相続税の総額を計算する

ステップ3で算出した課税遺産総額を、各相続人が法定相続分で分割したものと想定して、各人の取得金額を計算します。

法定相続分の主な例

| 相続人 | 法定相続分 | |

| 子がいる場合 | 配偶者 | 2分の1 |

| 子 | 2分の1(人数に分ける) | |

| 子がいない倍位 | 配偶者 | 3分の2 |

| 父母 | 3分の1(人数に分ける) | |

| 子も父母もいない場合 | 配偶者 | 4分の3 |

| 兄弟姉妹 | 4分の1(人数に分ける) | |

例)法定相続人の3人が配偶者と子ども2人の場合

A(配偶者)→法定相続分1/2→課税遺産総額の1/2がAの取得金額

B(子ども①)→法定相続分1/4→課税遺産総額の1/4がBの取得金額

C(子ども②)→法定相続分1/4→課税遺産総額の1/4が Cの取得金額

各人の取得金額を「相続税の速算表」の税率に当てはめて計算し、算出された額を合算して相続税の総額を算出します。

相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ー |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の総額=(Aの取得額×税率)+(Bの取得額×税率)+(Cの取得額×税率)

【ステップ5】相続税の総額を、実際の各人の取得割合で分ける

法定相続分は、民法に定められた相続割合です。ステップ4では、課税遺産総額を一旦、法定相続分で分割したと想定して相続税の総額を計算しましたが、そこで算出された相続税の総額を、ステップ5では相続人同士による遺産分割協議で決めた割合で分けます。

例)遺産協議による取得割合が以下の場合

A(40%の場合)→相続税の総額×40%=Aの税額

B(30%の場合)→相続税の総額×30%=Bの税額

C(30%の場合)→相続税の総額×30%=Cの税額

【ステップ6】各人の相続税額から税額控除を差し引いて、各人の相続税納付額を計算する

税額控除には、配偶者控除、未成年者控除、障害者控除、相次相続控除、贈与税額控除などがあります。

相続人がこれらの控除の対象である場合、ステップ5で算出された税額から差し引いた額が最終的な相続税納付額となります。

例えばAが配偶者の場合、配偶者控除が適用できます。

Aの税額が、法定相続分か1億6,000万円までの金額であれば相続税額は0円になり、それ以上であれば、超えた分が相続税納付額となります。

相続税の計算例

では次の例をもとに、前述した計算方法で相続税を計算してみましょう。

| 相続人(3人) |

|

配偶者、長男、長女 財産 ・現金、預貯金、株式:8,000万円 ・不動産:3,000万円 ・死亡保険:6,000万円 ・借入金:▲200万円 ・葬儀費用:▲500万円 |

【ステップ1】遺産総額を求める

プラスの財産=8,000万円+3,000万円+4,500万円=1億5,500万円

現金、預貯金、株式:8,000万円

不動産:3,000万円

死亡保険:6,000万円-500万円×3=4,500万円

(死亡保険は入金額6,000万円から非課税枠を差し引いた額が対象)

マイナスの財産=200万円+500万円=700万円

借入金:▲200万円

葬儀費用:▲500万円

遺産総額:1億5,500万円―700万円=1億4,800万円

【ステップ2】基礎控除の金額を計算する

相続人は、配偶者、長男、長女の3人なので、

基礎控除:3,000万円+600万円×3=4,800万円

と算出されます。

【ステップ3】課税対象となる遺産総額を計算する

ステップ1で求めた遺産総額からステップ2で計算した基礎控除の額を引きます。

課税遺産総額:1億4,800万円―4,800万円=1億円

【ステップ4】相続税の総額を計算する

各人が法定相続分で相続したと想定し、各人の取得金額を計算します。

配偶者:法定相続分1/2→1億円×1/2=5,000万円

長男:法定相続分1/4→1億円×1/4=2,500万円

長女:法定相続分1/4→1億円×1/4=2,500万円

「相続税の速算表」の税率に当てはめて各人の算出税額を計算します。

配偶者:5,000万円×税率20%―控除額200万円=800万円

長男: 2,500万円×税率15%―控除額50万円=325万円

長女: 2,500万円×税率15%―控除額50万円=325万円

各人の算出税額を合算し、相続税の総額を計算します。

800万円+325万円+325万円=1,450万円

相続税の総額=1,450万円

【ステップ5】相続税の総額を、実際の各人の取得割合で分ける

相続人による遺産分割協議が次の通りだったとします。

配偶者:40%

長男:30%

長女:30%

配偶者:1,450万円×40%=580万円

長男:1,450万円×30%=435万円

長女:1,450万円×30%=435万円

【ステップ6】各人の相続税額から税額控除を差し引いて、各人の相続税納付額を計算する

この例では、配偶者控除が適用できます。

配偶者:580万円→▲580万円→0円

長男:435万円

長女:435万円

相続税がかかるかどうかわからないときは

相続税は相続が発生したすべての人にかかるわけではありませんが、基本的に申告の必要がある人に税務署から通知がくることはありません。

そのため相続が発生したら

「相続する遺産がどのくらいあるのか」

「遺産の額はいくらと評価されるのか」

を自分で調べなければなりません。そして遺産総額が基礎控除の額を超えていた場合、相続税申告の必要があります。

相続税の計算自体はものすごく複雑というわけではありませんが、財産の評価、特に不動産の評価は大変複雑です。

また

・事前に引き出した葬儀代などの預金

・昔もらった財産(預金や不動産)

・子や孫名義の預金

など、相続税の対象になるのか判断がむずかしいケースがいくつもあります。

さらに相続税を安くする「特例」や「控除」は、適用できるか否かの判断が難しく計算も複雑です。適用できれば節税になりますが、適用要件に当てはまらないのに適用してしまうと、追徴課税のペナルティを受けます。一方で適用できることを知らずに申告すると、高い税額のまま納税することになります。

相続税申告では、個々のケースで対応すべき判断内容が異なります。そもそも「自分の場合は相続税が発生するのか」といった内容も含め、まずは税理士事務所の無料相談を利用してみましょう。

相続のご相談なら、高崎相続サポート凛凛へ

当事務所「高崎相続サポート凛凛」では相続税の申告はもちろん、相続人・相続財産調査、不動産名義変更などあらゆる相続手続きを、税理士を始めとした相続の専門家がワンストップでサポートいたします。

当事務所「高崎相続サポート凛凛」では相続税の申告はもちろん、相続人・相続財産調査、不動産名義変更などあらゆる相続手続きを、税理士を始めとした相続の専門家がワンストップでサポートいたします。

一般的に「報酬がわかりにくい」といわれる税理士事務所ですが、高崎相続サポート凛凛は明瞭な料金体系で、お客様に安心・納得いただいたうえでご依頼をお受けしております。もちろんお見積りは無料です。

相続に関する無料相談を実施しておりますので、相続のご相談をお考えの方はお気軽にお問い合わせください。

予約受付ダイヤルは050-5827-4786です。(※タップで電話がかります)