「相続税についてのお知らせ」が税務署からと届いたらどうしたらいい?~相続専門税理士が解説~

「相続税についてのお知らせ」が税務署からと届いたらどうしたらいい?~相続専門税理士が解説~

税務署から「相続税のお知らせ」が送られてくることがあります。

このお知らせを受け取った場合、何をすればいいのでしょうか?

今回の記事では、相続税のお知らせが届く対象の方とはどんな人か?、相続税のお知らせが届いた場合の対応方法いついて相続専門の税理士が解説致します。

相続税についてのお知らせが届く対象の人とは?

家族が亡くなると、税務署から「相続税についてのお知らせ」が届く場合があります。

では、どんな人が対象になっているのでしょうか?

市町村に提出された死亡届のデータは、自動的に税務署へ送られます。

更に、税務署は納税者の不動産情報や所得情報を把握しています。

税務署ではこれらの情報をもとに、相続税申告の納税が必要になる可能性がある人を対象に「相続税についてのお知らせ」を送付しているのです。

そして、より申告の可能性が高い人については「相続税申告等についてのご案内」という書類を送ります。

ただし、このお知らせは相続税の申告が必要な人すべてに届くわけではありません。

本来なら申告が必要なのにお知らせが届かないという場合もあるので注意が必要です。

「相続税についてのお知らせ」と「相続税申告等についてのご案内」の違い

平成26年分までの相続は、相続税の課税が見込まれる人には「相続税のお尋ね」という通知が送られていました。

しかし、平成27年度の税法改正で基礎控除が大幅に引き下げられたことにより、平成27年分からの相続については相続税の納税義務者が増加することが見込まれました。

そこで通知の種類が「相続税についてのお知らせ」と「相続税申告等についてのご案内」の2種類に変わりました。

「相続税についてのお知らせ」と「相続税申告等についてのご案内」の大きな違いは以下になります。

「相続税についてのお知らせ」:相続税がかかる可能性がある広範囲の方に対して、相続税がかかるかどうか確認を促す内容

「相続税申告等についてのご案内」:相続税がかかる可能性がより高いと判断された方に送付されす。大きな封筒に「相続税のあらまし」「申告要否検討表」「チェックシート」などの書類が入っており、相続税がかかるかどうかを確認して提出するよう求める内容になっています。

「相続税についてのお知らせ」はどのタイミングで届くのか

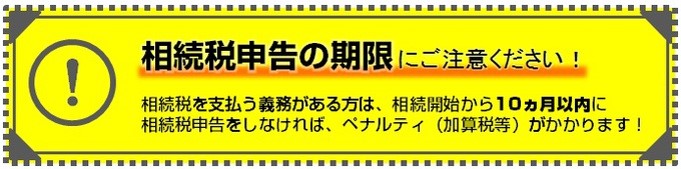

「相続税についてのお知らせ」は、相続が開始してから(被相続人が亡くなってから)半年ほど経った頃に税務署から送られてきます。

相続税の申告期限は相続開始から10か月以内なので、申告期限まで残り3〜4か月というタイミングで届きます。

相続税の申告書を税務署に提出するだけ、というと簡単なように聞こえますが、申告書の作成には資料集めや相続財産の洗い出し、財産評価など多くの工数と時間がかかります。

残り3〜4か月で申告書を完成させるためには、予めスケジュールを立てて、効率よく進めないと間に合わなくなる可能性も出てくるので注意しましょう。

10ヶ月以内に遺産分割&相続税申告しなかった場合について>>

税務署からのお尋ねは提出しなくてはならないのか?

相続税についてのお尋ねはあくまで税務署からの確認のお願いであり、提出義務があるわけではありません。

それでも、お尋ねが届いた場合は提出しておいた方が良いでしょう。

提出をしない場合、税務調査が入る可能性も稀にあります。

お尋ねの書類の書き方が分からない場合は所轄の税務署に電話すれば教えてもらえます。

お尋ねの書類の中に、税務署の電話番号や担当部署が記載されているのでそちらへ電話してみましょう。

もちろん税理士へ質問しても記載の仕方は教えてもらえます。

お尋ねに嘘を書いた場合はどうなるか?

嘘がばれなかった場合は問題になることはありませんが、税務署でも裏付けをとっている場合は嘘が簡単にばれてしまいます。

更に最近はマイナンバーの関係で裏付け調査も容易になっています。

「相続税についてのお知らせ」が届いたらすべきこと

「相続税についてのお知らせ」が届いたら、まず、相続税申告の必要があるかどうかを確認する必要があります。

申告の必要があるかどうかは、相続財産が基礎控除額を超えているかどうかで判断します。

相続財産>基礎控除額:申告が必要

相続財産<基礎控除額:申告は必要ない

相続税の申告が必要かどうかの基礎控除額の計算方法は以下です。

<基礎控除額の計算方法>

基礎控除額=3,000万円+(600万円×法定相続人の数)

計算例)Aさん一家(Aさん、Aさんの妻、長男、長女)で、Aさんが亡くなった場合

法定相続人は妻、長男、長女の3人になります。

基礎控除額=3,000万円+(600万円×3人)=4,800万円

Aさんの家族は、相続財産が4,800万円を超えているかいないかで、相続税申告の有無を判断します。

相続財産とは

基礎控除額が分かったら次は相続財産の確認をします。

相続財産とは被相続人(亡くなった人)から相続人が引き継ぐ財産のことです。

現金や預貯金、不動産などをイメージする人が多いかと思いますが、相続税では、一見財産には見えないようなものでも税法上、相続財産とみなすものがあります。

以下が主な相続財産になります。

■相続財産となるもの

【プラスの財産】

・金融資産:現金、預貯金、株券、有価証券など

・不動産:宅地、農地、山林、建物(マンション、アパートなど)、店舗、事務所、居宅、借地権、借家権など

・動産:自動車、船舶、家財、骨董品、宝石、貴金属、美術品など

・その他:ゴルフ会員権、リゾート会員権、電話加入権、慰謝料請求権、損害賠償請求権など

【マイナスの財産】

・負債:借金、住宅ローン、カードローン、教育ローン、自動車ローン、買掛金、小切手など

・公租公課:所得税、住民税、固定資産税、国民健康保険料など未払いの税金

・その他:医療費、通信費、家賃・地代などの未払い分

■相続財産に当てはまらないもの

・祭祀財産

祭祀に関する権利は、祭祀を承継する者が引き受けることになり、相続財産にはなりません。

例)墓地、墓碑、墓石、神棚、神体、神具、仏壇、仏具、位牌、仏像、神を祀る道具など

ただし、骨董品として価値のあるものや事業者が商品として所有するものは相続財産になります。

・一身専属権

一身専属権とは、性質上、ある人だけが持つことができ、他の人は持つことができない権利義務のことをいいます。

例)年金請求権、扶養請求権、生活保護受給権、国家資格、親権、罰金など

・国、地方公共団体などへの寄付

国、地方公共団体、特定の公益法人へ寄付した財産については、非課税となり相続財産にはなりません。

・国、地方公共団体などへの寄付 など

■相続財産とみなされる「みなし相続財産」

・死亡保険金:被相続人が亡くなったときに、保険会社から指定された受取人に支払われるもの

・死亡退職金:被相続人が在職中に亡くなった際に、会社から支給されるもの

これらは被相続人が生前持っていた財産ではないので、本来は相続財産にはなりません。

しかし相続人は財産を受け取ることになるため、税法上では「みなし相続財産」として相続財産と同じように扱われます。

ただし、死亡保険金と死亡退職金には一定の非課税枠が設けられています。

非課税枠:500万円×法定相続人の数

例1)死亡保険金が1,500万円で、法定相続人が2人の場合

1,500万円-(500万円×2)=500万円

相続税がかかるのは500万円です。

例2)死亡退職金が1,200万円で、法定相続人が2人の場合

1,200万円-(500万円×2)=△200万円

非課税枠の範囲内なので、相続税はかかりません。

相続財産を確認する際は、これらのみなし相続財産についても見落とさないように注意しましょう。

相続税から差し引くことができるもの

被相続人の負債は「マイナスの財産」となり、プラスの財産から控除する(差し引く)ことができます。

差し引くことができるのは

・債務

・葬式費用 の2つです。

【債務】:被相続人が亡くなったときにあった債務で、確実と認められるものです。

・借入金

住宅ローン、カードローン、自動車ローン、買掛金、小切手など

・公租公課(国や地方公共団体に収める税金や負担金)

所得税、住民税、固定資産税、国民健康保険料など未払いの税金

・未払金

医療費、通信費、家賃・地代などの未払い分

・連帯債務

連帯債務者が弁済不能の場合

【葬式費用】:葬式費用は被相続人の債務ではなく、基本的に遺族が負担する費用です。

相続において必然的に生じるものなので控除が認められます。

・通夜、告別式にかかった費用、飲食料代

・お寺に支払ったお布施、戒名料、読経料など

・埋葬、火葬、納骨にかかった費用

・会葬御礼費

など

(※香典返し、初七日・四十九日・一周忌法要などに関する費用は葬式費用には含まれません。また墓碑、墓地、位牌などについては非課税です。)

■見落としがちな相続財産

以下は、見落としがちな相続財産であり、相続財産に含まれるので所有している場合は注意が必要です。

・名義預貯金(被相続人が子や孫の名義で作った口座)

口座の名義は子や孫の名前でも、管理していたのが被相続人であれば相続財産とみなされます。

・著作権など(特許権、実用新案権、商標権、意匠権などの工業所有権や著作権)

・死亡直前に出金した預金

被相続人の死亡直前に引き出されたお金は、「亡くなる前3年以内に行われた贈与」と同じ扱いとなります。

その他に

・信用金庫・農協・生協などへの出資金

・電子マネー

・同族会社、友人、知人への貸付金

なども相続財産となります。

相続税の申告を期限以内にしなかった場合

相続税の申告義務があるにもかかわらず申告を怠ると、本来納めるべき相続税に加えて、無申告加算税と延滞税が加算されるペナルティを受けることになります。

また、配偶者の税額軽減や小規模宅地等の特例など、期限内に申告していれば税額を減額できる特例を受けることができないため、本来納めるべき相続税の額自体が増えてしまいます。

無申告加算税:必要な申告を期限内に行わなかったことに対するペナルティです。

延滞税:申告期限から納税するまでの日数に応じて加算される、利息のようなペナルティ。納めるべき金額に対し、延滞した期間に応じて発生するため、遅れれば遅れるほど納税額は増えていきます。

申告をうっかり忘れていた場合

「申告をうっかり忘れていた」「申告することを知らなかった」という場合も、上記と同様のペナルティが課されます。特例の適用も利用できません。

税務署は、申告義務がありそうな人に「相続税についてのお尋ね」という文書を送っています。ただし申告義務がある人すべてに送るわけではありません。申告義務があるかどうかは自身で確認しなければならないので気をつけてください。

申告の遅れや無申告が悪質とみなされた場合

財産があるのに意図的に隠していた(隠蔽)、または改ざん(仮装)していた場合は、延滞税に加え、最も重いペナルティである重加算税が課されます。

重加算税:財産を意図的に隠蔽または仮装していた場合のペナルティです。

【無料相談実施中!】相続税がかかりそうな方は早めに税理士にご相談を!

相続税の申告期限が近い方向けの無料相談実施中!

「相続税のお尋ね」に回答する過程で相続税がかかることに気づかれた方や、もしかしたら相続税がかかるかもしれないと思った方は、すぐに税理士に相談することをおススメします。

「相続税のお尋ね」に回答する過程で相続税がかかることに気づかれた方や、もしかしたら相続税がかかるかもしれないと思った方は、すぐに税理士に相談することをおススメします。

相続税申告が必要な場合は、不動産や有価証券から家庭用財産に至るまで全てを正確に評価して、相続発生から10か月以内に申告・納税しなければなりません。

「相続税のお尋ね」は相続発生からある程度時間が経ってから届くため、相続税申告の経験がない方などはそこから間違いのない相続税申告書を作ることは時間がかかります。

相続税の申告期限が迫っていると税理士に支払う費用も加算されてしまうため、なるべく早めに相談しましょう。

当事務所では相続税に関する無料相談を実施しております!

当事務所の相続の専門家が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。

予約受付専用ダイヤルは050-5827-4786になります。

お気軽にご相談ください。

当事務所が申告期限が迫っている方から相談されている理由

①相談件数500件以上!圧倒的な実績

相続の相談経験豊富な専門家が、相続に関するご相談を初回無料でお答えしています。

相続の相談経験豊富な専門家が、相続に関するご相談を初回無料でお答えしています。

安心してご相談下さい。

>無料相談はこちら

②相続に強い専門家集団による総合的なサポート

相続の専門税理士と各種専門家が相続手続きから相続税申告、相続にかかわる不動産の名義変更(相続登記)等までトータルにサポート。

相続の専門税理士と各種専門家が相続手続きから相続税申告、相続にかかわる不動産の名義変更(相続登記)等までトータルにサポート。

③高崎駅から車で15分、井野駅から車で1分

高崎駅から車で15分、井野駅から車で1分の好立地の事務所で、電車でいらっしゃる方もお気軽にお越しいただける事務所です。

高崎駅から車で15分、井野駅から車で1分の好立地の事務所で、電車でいらっしゃる方もお気軽にお越しいただける事務所です。

もちろん駐車場を用意しております。

④明確な料金体系で安心価格

当事務所は、お客様にサービス内容と料金を事前にご説明し、不明瞭な料金は一切頂きません。

当事務所は、お客様にサービス内容と料金を事前にご説明し、不明瞭な料金は一切頂きません。

安心してご相談下さい

⑤女性の代表税理士なので相談しやすい!

平日はもちろん土日祝もご依頼に応じ対応させて頂きます。

平日はもちろん土日祝もご依頼に応じ対応させて頂きます。

代表が女性税理士のため、きめ細かく対応します。

女性の方も安心してお問合せ下さい。

⑥時間がない方のために相続手続きサポート

平日が忙しく手続き等に時間を確保できないとういう方のため、具体的には官公庁・市町村役場・金融機関(群馬県内)などからの戸籍資料収集、固定資産税評価証明取得、残高証明、名義変更などの相続手続きをサポートしております。

平日が忙しく手続き等に時間を確保できないとういう方のため、具体的には官公庁・市町村役場・金融機関(群馬県内)などからの戸籍資料収集、固定資産税評価証明取得、残高証明、名義変更などの相続手続きをサポートしております。